社会保険料削減や法人の利益調整ができる秘密

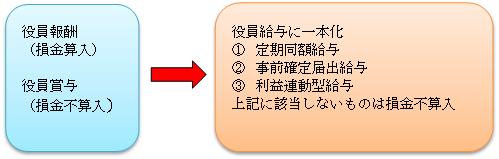

平成18 年4 月1 日以後に開始する各事業年度において、これまでの役員報酬、役員賞与、役員退職金は役員給与に一本化されました。

平成18 年4 月1 日以後に開始する各事業年度において、これまでの役員報酬、役員賞与、役員退職金は役員給与に一本化されました。

そして損金算入できる給与を①「定期同額給与」、②「事前確定届出給与」、③「利益連動給与」の3種類に分類し、このいずれにも該当しないものは損金の額に算入されなくなりました。

改正の背景には新会社法(平成18 年商法改正)において役員報酬と役員賞与は

「取締役の報酬、賞与、その他の職務執行の対価として株式会社から受け取る財産上の利益」

と規定し、業務執行の対価として、同規定に基づいて支給されることになったことがあります。

また、役員賞与損金不算入の根拠となっていた「役員賞与は利益処分により支給される」という商法上の考え方が変更になったことも挙げられます。

そして、業績連動型給与が商法改正で導入されたことにより、税制が会社法との整合性を整えたことも影響しています。

国税庁HPです。深読みすると凄いことが書いてあります。詳しくはお問い合わせください。

http://www.nta.go.jp/taxanswer/hojin/5209.htm

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/hojin/070313/10.htm

①「定期同額給与」とは

定期同額給与とは、その支給時期が1 か月以下の一定の期間ごとに支給する給与で、支給額が同じ額である給与を言います。改正前の役員報酬に相当するものです。

定期同額給与として損金算入が認められる役員給与の改定は次の通りです。

(1)支給額の改定は会計期間開始の日から3 か月を経過する日までに行うこと。

(2)役員の職制上の地位の変更、その役員の職務の内容の重大な変更、その他これらに類するやむを得ない事情(「臨時改定事由」)により改定された役員に係る定期給与の額の改定

(3)法人の経営状況が著しく悪化したこと。その他これに類する理由(「業績悪化改定事由」)によりなされた定期給与の額の改定

(4)継続的に供与される経済的利益のうち、その供与される利益の額が毎月おおむね一定であるもの。

②「事前確定届出給与」とは

所定の時期に確定額を支給する旨を定め、それに基づいて支給する給与のことで、役員に賞与を支給したい場合などを事前確定届出給与とすることができます。本来賞与は損金不算入ですが、事前確定届出給与の手続きを行うことで損金算入ができます。

事前確定届出制度利用時の注意点は、届出をした支給額と実際の支給額が違ってしまったら届出の意味がなくなります。実際に支給した額が、届出額より多くても少なくても、差額ではなく、その支給額全額が損金不算入の扱いになるので注意が必要です。したがって経営計画、資金計画などで事前確定届出給与を確実に支給できるよう管理することが重要になります。

③「利益連動給与」とは

会社の利益に連動して役員に支払う給与です。経営環境の変化により、人事制度の分野において報酬制度の見直しが行われており、企業業績を反映した賞与制度を導入する企業が増加しています。

このような要請に対応するために「利益連動型給与」が創設されました。

H18 年の改正前は、このような役員に支払う給与は役員賞与と見なされ、損金不算入とされてきました。

(1)対象となる法人は非同族会社です。中小企業に多い同族会社は対象になりません。また有価証券報告書などで給与を開示する必要があるため、事実上公開会社に限定されたものとなっています。

(2)業務を執行する役員に対して支給する利益連動給与であること。役員ごとの業績評価を反映する支給方法や、業務を執行しない役員や社外取締役に対しての支給は該当しません。

(3)算定方法が、有価証券報告書に記載されるその事業年度の利益に関する指標を基礎とした客観的なものであること。

(4)確定額を限度としていること。及び他の業務執行役員と同様の算定方法であること。